#3776 Re: Porez na dohodak na freelancing?

Posted: 14/08/2018 13:17

prehraniše nas frilenseri jebote

ma ako oni odu gotovi smo...kao da i onako vec ne ide ko god moze...Chmoljo wrote:prehraniše nas frilenseri jebote

ma nastaće rahatluk totalni...Chmoljo wrote:ja jedva čekam da plate porez pa da napokon izgradimo ovaj autoput

Drug,begsoon1510 wrote:ZAKON O POREZU NA DOHODAK 2009 link ( http://www.pufbih.ba/v1/public/upload/z ... _08-hr.pdf )

B. Dohodak od samostalne djelatnosti

Članak 12.

(1) Dohotkom od samostalne djelatnosti smatra se dohodak koji fizička osoba ostvari samostalnim trajnim obavljanjem

djelatnosti kojom se bavi kao osnovnim ili dopunskim zanimanjem radi ostvarenja dohotka.

(2) U dohotke od samostalne djelatnosti ubrajaju se dohotci od:

obrta i djelatnosti srodnih obrtu,

poljoprivrede i šumarstva,

slobodnih zanimanja,

drugih samostalnih djelatnosti.

3) Slobodnim zanimanjima, u smislu stavka (2) točke 3) ovoga članka, smatraju se:

samostalna djelatnost zdravstvenih djelatnika, veterinara, odvjetnika, notara, revizora, poreznih savjetnika,

samostalnih računovođa, inženjera, arhitekata, prevoditelja, turističkih vodiča i druge slične djelatnosti,

samostalna djelatnost znanstvenika, književnika, izumitelja i druge slične djelatnosti,

samostalna predavačka djelatnost, odgojna djelatnost i druge slične djelatnosti,

samostalna djelatnost novinara, umjetnika i sportaša.

(4) Drugim samostalnim djelatnostima, u smislu stavka (2) točke 4) ovoga članka, smatraju se:

1) djelatnost članova zastupničkih tijela vlasti,

2) djelatnost članova skupština i nadzornih odbora gospodarskih društava, upravnih odbora, stečajnih upravitelja i

sudaca porotnika koji nemaju svojstvo uposlenika u sudu,

3) povremene samostalne djelatnosti, kao što su: povremene djelatnosti znanstvenika, umjetnika, stručnjaka,

novinara, sudskih vještaka, trgovačkih putnika, akvizitera, sportskih sudaca i izaslanika i druge djelatnosti koje se

obavljaju uz neku osnovnu samostalnu ili nesamostalnu djelatnost.

(5) Dohodak ostvaren korištenjem prirodnih bogatstava zemlje i uporabom proizvoda dobivenih obavljanjem tih

djelatnosti smatra se dohotkom od samostalne djelatnosti u poljoprivredi i šumarstvu. Fizička osoba koja ostvaruje

dohodak obavljanjem poljoprivredne i šumarske djelatnosti obveznik je poreza na dohodak ako je istovremeno po

osnovi ove djelatnosti i obveznik poreza na dodanu vrijednost.

IV. POSTUPAK UTVRĐIVANJA I NAPLATE POREZA

4. Obračun poreza po odbitku na dohodak od samostalne djelatnosti

(1) Porez na dohodak od samostalne djelatnosti, koji nerezident ostvari povremenim obavljanjem samostalne

djelatnosti (umjetnici, sportaši, književnici, i dr.), uključujući i djelatnosti vezane za novinstvo, radio, televiziju, te

organizaciju zabavnih priredbi, plaća se po odbitku, od ukupne naknade po stopi od 10%, bez prava na priznavanje

osobnog odbitka iz članka 24. ovoga zakona. Na ovaj način obračunati i plaćeni porez smatra se konačnom poreznom

obvezom i ostvareni se prihodi ne iskazuju u godišnjoj poreznoj prijavi.

(2) Akontaciju poreza na dohodak po osnovi drugih samostalnih djelatnosti iz

članka 12. stavak (4) toč. 2) i 3) ovoga zakona obračunavaju, obustavljaju i uplaćuju isplatitelji dohotka po stopi od

10% prilikom svake isplate. Kod utvrđivanja akontacije poreza po ovoj osnovi ne uzima se u obzir osobni odbitak iz

članka 24. ovoga zakona.

(3) Akontaciju poreza na dohodak po osnovi drugih samostalnih djelatnosti iz

članka 12. stavak (4) točka 1) ovoga zakona obračunavaju, obustavljaju i uplaćuju isplatitelji dohotka na način i u

rokovima iz članka 27. ovoga zakona koji su propisani za nesamostalnu djelatnost.

P R A V I L N I K O PRIMJENI ZAKONA O POREZU NA DOHODAK 20.4.2018 link (http://www.pufbih.ba/v1/public/upload/z ... hodak-.pdf )

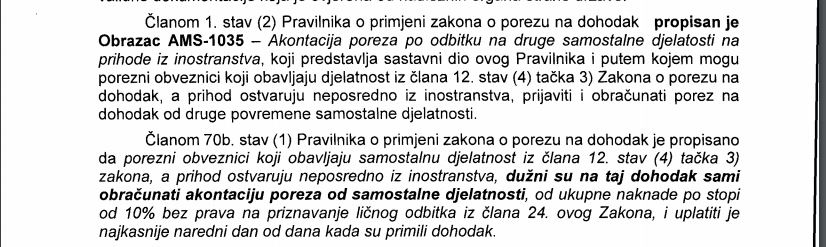

Član 70b.

(1) Porezni obveznici koji obavljaju samostalnu

djelatnost iz člana 12. stav (4) tačka 3)

zakona, a prihod ostvaruju neposredno iz

inostranstva, dužni su na taj dohodak sami

obračunati akontaciju poreza od samostalne

djelatnosti, od ukupne naknade po stopi od

10% bez prava na priznavanje ličnog odbitka

iz člana 24. ovog Zakona, i uplatiti je

najkasnije naredni dan od dana kada su primili

dohodak.

(LAŽ, NISMO DUŽNI NEGO SU ISPLATITELJI DOHOTKA DUŽNI IZRAČUNATI I UPLATITI AKONTACIJU DOHOTKA)

MIŠLJENJE O PRIMJENI ZAKONA O POREZU NA DOHODAK (u potpisu ministrice financija Jelka Miličević 07.08.2018.god) link (http://www.fmf.gov.ba/v2/userfiles/user ... ohodak.pdf)

Dakle : IV. POSTUPAK UTVRĐIVANJA I NAPLATE POREZA

4. Obračun poreza po odbitku na dohodak od samostalne djelatnosti

Članak 30

(2) Akontaciju poreza na dohodak po osnovi drugih samostalnih djelatnosti iz

članka 12. stavak (4) toč. 2) i 3) ovoga zakona obračunavaju, obustavljaju i uplaćuju isplatitelji dohotka po stopi od

10% prilikom svake isplate.

Ja ću fino lijepo ovo sebi isprintati i ponjeti u poreznu i samo ću reći da ja nisam dužan da platim porez, za to je dužan isplatitelj dohotka. Te samim tim, molio bi Vas da me više ne uznemiravate.

Sretni su oni koji mogu biti sretni sa "hljebom" tj. onim osnovnim.madner wrote:Necete vjerovati, ovi ljudi sto rade u BiH plate porez iopet kupe hljeb.

freelancerBIH wrote:Dobro ajde, naplate i sta onda?! Mi cemo nas hiljade se pokupit odavde, a njima ce onda bankrot i socijalni nemiri zakucat na vrata, sto je milion puta gore..Ko ce onda ovo prkno od drzave vadit iz govana?!?!?!?!

Ljudi urazumite se, nije Bosna Amerika. Svaki potez koji ista ta prknaska drzava napravi mora biti koordiniran i unaprijed dobro smisljen jer u protivnom toj istoj prijeti opstanak.

Da se razumijemo, kad freelanceri odu, ko ce onda otplacivat dugove ovom prknu od drzave?!

Pa ima da im u roku od mjesec dana popale svu imovinu oni koji apsolutno nista nemaju, a takvih je preko 50%.

Ponavljam opet, svaki ovakav potez nas vodi nas sve blize socijalnim nemirima, a koji vrlo.lahko mogu preci u nacionalne pa i sam rat.

Svako po svojim mogucnostima. Njih niko ne pita hoce li platiti porez ili ne.Matris wrote:Sretni su oni koji mogu biti sretni sa "hljebom" tj. onim osnovnim.madner wrote:Necete vjerovati, ovi ljudi sto rade u BiH plate porez iopet kupe hljeb.

Pa jeste PU, ali odlazi svjež kapital iz države, ergo manje se novca vrtiExNihilo wrote:Ne razumijem ove "prijetnje" odlaskom. Pa freelanceri mahom nisu ni dosad plaćali porez na dohodak. Dakle, da odu svi do jednog, PU je na istom.

Porezna da, ali drzava ne.ExNihilo wrote:Ne razumijem ove "prijetnje" odlaskom. Pa freelanceri mahom nisu ni dosad plaćali porez na dohodak. Dakle, da odu svi do jednog, PU je na istom.

50,000 KM u godini danaExNihilo wrote:Ne razumijem ove "prijetnje" odlaskom. Pa freelanceri mahom nisu ni dosad plaćali porez na dohodak. Dakle, da odu svi do jednog, PU je na istom.

A gdje freelanceri trose pare? U ekonomiji BiH. Mislis da to nema efekat na istu? Sta mislis koliko jedan mladi IT strucnjak vrijedi u BiH , dugorocno gledanoExNihilo wrote:Ne razumijem ove "prijetnje" odlaskom. Pa freelanceri mahom nisu ni dosad plaćali porez na dohodak. Dakle, da odu svi do jednog, PU je na istom.

Eto ti kazes kap u moru, ja kazem da je jako relevantna posebno na dugorocne staze. Ja sam magistar ekonomije i makroekonomski analiticar (nisam faruk). Da ne bi bilo ja pricam bezveze.ExNihilo wrote:PDV je sasvim drugim porez, kojeg prikuplja druga institucija, za druge svrhe i u čijoj masi je prihod freelancera neznantan i svakako pokazuje stalnu tendenciju rasta. Dakle, tom taktikom sigurno nećete prepasti PU da izmijeni odluku, što bi valjdao trebao biti cilj, jer im puca qrz što će porez koji njie u njihovoj nadležnost neznatno sporije rasti.

Potrošnja lancera nije ni kap u moru.