#26 Re: Stambeni kredit

Posted: 31/07/2019 17:31

Ja u Intesu više ne bih ušao da je 1 % kamata

sta su te to nasikirali? da ih zaobilazim...Kiki_Musampa wrote:Ja u Intesu više ne bih ušao da je 1 % kamata

Prvo i najvažnije, ne vjeruj im ništa.Eisenheim wrote:sta su te to nasikirali? da ih zaobilazim...Kiki_Musampa wrote:Ja u Intesu više ne bih ušao da je 1 % kamata

Zašto?Kiki_Musampa wrote:Prvo i najvažnije, ne vjeruj im ništa.Eisenheim wrote:sta su te to nasikirali? da ih zaobilazim...Kiki_Musampa wrote:Ja u Intesu više ne bih ušao da je 1 % kamata

Ne preuzimaju to banke na sebe, procjenitelj je obično neko sa liste ovlaštenih eksternih procjenitelja banke koje službenici predlože da urade procjenu, ali svakako se isti plati. Međutim, nisu te procjene toliko skupe.vanjki wrote:Iskreno ako želiš imati dobru kamatnu stopu treba ti i neko poznantsvo u banci tj, da te neko pripazi. U svakom slucaju uvijek mozes pregovarati i uzmi sve ponude. Bitno ti je da ne placas npr. obradu kredita(Unicredit je imala akciju) i da vidis koliko bi te procjena stana iznosila posto neke banke i to preuzimaju na sebe.

Da kupio sam kuću koja je izgrađena skroz do fasade sta stolarijom. Treba mi novac da zavrsim radove. Komsija kupio zemlju, napravio kucu i ode za njemacku radit trebale mu pare i kupim ja.victom wrote:znači stambeni prostor imaš, samo ga hoćeš renovirati ?

Evo dobio informaciju od prijatelja njemu je banka dozvolila da nadje on svog procjenitelja i to ga kostalo 200KM a u sustini je opet sacuvao 2000KM kamataalibaba_i_30_godina wrote:Ne preuzimaju to banke na sebe, procjenitelj je obično neko sa liste ovlaštenih eksternih procjenitelja banke koje službenici predlože da urade procjenu, ali svakako se isti plati. Međutim, nisu te procjene toliko skupe.vanjki wrote:Iskreno ako želiš imati dobru kamatnu stopu treba ti i neko poznantsvo u banci tj, da te neko pripazi. U svakom slucaju uvijek mozes pregovarati i uzmi sve ponude. Bitno ti je da ne placas npr. obradu kredita(Unicredit je imala akciju) i da vidis koliko bi te procjena stana iznosila posto neke banke i to preuzimaju na sebe.

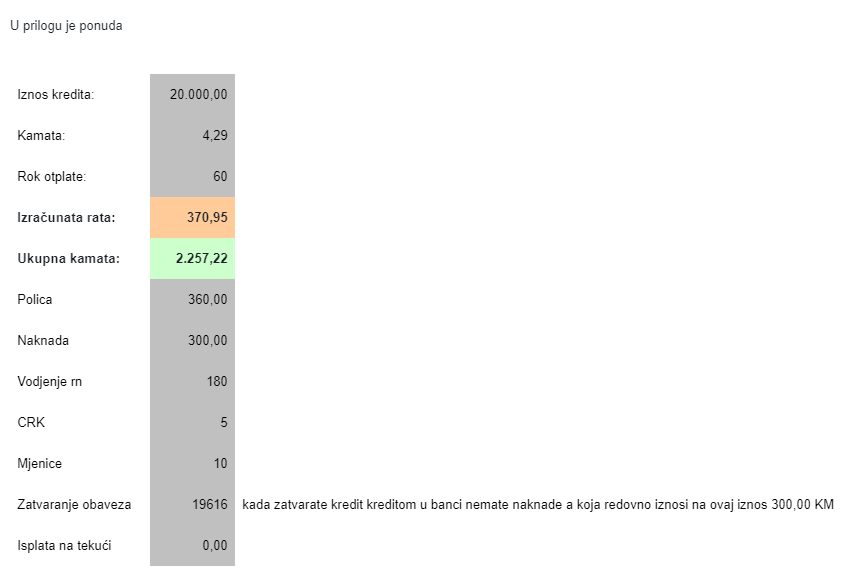

Nenamjenski kredit nije obezbjeđen hipotekom. Zato ide i ovoliko osiguranje. Bio sam još u dvije banke i dobio sam ponude sa preko 5% kamate. Raiffeisen 5.3% BBI 5.2% otprilike. Izgleda ovdje najpovoljnije sa 4.8% i u pitanju je Intesa da budem iskren. I to dali su mi ovu kamatu jer zatvaram obaveze neke manje u Raiffeisen i prenosim platu kod njih.NightWatchMember wrote:Otvarač teme nije detaljno napisao, ali pretpostavljam da je u pitanju nenamjenski kredit obezbeđen hipotekom. Osiguranje se odnosi na nekretninu koja bi bila stavljena pod hipoteku.

Kakav ti je to bio savjet. Mozda meni niko ne kaze pa postedi i ti mene glavobolje. HeheMiss Moonlight wrote:Najbolje potrazi neku "vezu", jer zavisi od pozicije koju sluzbenik ima, ovisi i njegova mogucnost pregovaranja.

Ja sam u jednoj banci sa sluzbenikom pregovarala o stambenom kreditu i dobila sam fine uslove. Onda sam u toj istoj banci dobila preporuku da se obratim šefici kod koje sam jos puno bolje uslove dobila. Pored toga i savjet koji me mnogo glavobolja postedio.

Isto tako se uz dobru preporuku mogu napraviti i odredjeni ustupci. Samo je bitno da pregovaraš sa osobom koja ima odrijesene ruke. Male banke su takodjer puno fleksibilnije.

ne znam jesam li zakasnio ali meni je rata veca od 50% plate. u unicredit nisu htjeli dati preko 50% u sber su dali 66%. meni je to puno kanate. ja na 55k vracam "samo" 8kEisenheim wrote:Pozdrav svima. S obzirom na to da nisam do sada nikada dizao kredit a potreban mi je za adaptaciju stambenog prostora trebala bi mi pomoc odnosno vaše mišljenje da li je ponuda koju sam dobio povoljna.

Radi se o kreditu od 45.000KM. Ponuda koju sam dobio od banke (neću imenovati koje) na 120 mjeseci odnosno 10 godina roka otplate je rata od 475KM tj. 12011,79 kamate. Iako bi vjerovatno lako mogao placati i vecu ratu zbog zakona ne mogu biti zadužen preko 50% plate tako da mi je maksimum 500KM rata. Od ovih 45.000KM će se odbiti 225KM troškova obrade, 360 vodjenje računa i 1611 polica osiguranja. Tako da ću ja na ruke dobiti 42.804KM.

Ovi koji imaju iskustva sa kreditima ili radom u banci smatrate li da je ovo dobra ponuda?

Ne znam kako je u drugim bankama, ali radim u jednoj i mogu reci da to jednostavno nije moguce kod nas. Postoji odjel koji odredjuje parametre koji se unose u aplikaciju, i koji sami izracunavaju sta se nudi klijentu nakon sto se unesu podaci o klijentu, vrsta kredita, period, iznos itd. Dakle, ne moze niti jedan sluzbenik u poslovnici ponuditi na svoju ruku nesto sto nije po unaprijed utvrdjenim kriterijima kojima se bavi odjel u centrali. Isto tako, sluzbenik u poslovnici ne moze ni ubaciti klijenta u neku trenutnu kampanju u kojoj se mozda odredjenim klijentima nude nize kamate, jer to opet radi drugi odjel koji kreira kampanju i unosi je u aplikaciju.Munlajt wrote:Najbolje potrazi neku "vezu", jer zavisi od pozicije koju sluzbenik ima, ovisi i njegova mogucnost pregovaranja.

Ja sam u jednoj banci sa sluzbenikom pregovarala o stambenom kreditu i dobila sam fine uslove. Onda sam u toj istoj banci dobila preporuku da se obratim šefici kod koje sam jos puno bolje uslove dobila. Pored toga i savjet koji me mnogo glavobolja postedio.

Isto tako se uz dobru preporuku mogu napraviti i odredjeni ustupci. Samo je bitno da pregovaraš sa osobom koja ima odrijesene ruke. Male banke su takodjer puno fleksibilnije.

Moj radni kolega je otišao u banku, uzeo ponudu za stambeni kredit koja je bila ok, jer je bila riječ o nekoj akciji, a onda zašao po bankama s rečenicom "ovu ponudu sam dobio od xy, možete li vi ponuditi bolje". I dobio puno bolje. Nisam jednom čula da itekako pregovaraju i uspijevaju.Dope_Man wrote: Ne znam kako je u drugim bankama, ali radim u jednoj i mogu reci da to jednostavno nije moguce kod nas. Postoji odjel koji odredjuje parametre koji se unose u aplikaciju, i koji sami izracunavaju sta se nudi klijentu nakon sto se unesu podaci o klijentu, vrsta kredita, period, iznos itd. Dakle, ne moze niti jedan sluzbenik u poslovnici ponuditi na svoju ruku nesto sto nije po unaprijed utvrdjenim kriterijima kojima se bavi odjel u centrali. Isto tako, sluzbenik u poslovnici ne moze ni ubaciti klijenta u neku trenutnu kampanju u kojoj se mozda odredjenim klijentima nude nize kamate, jer to opet radi drugi odjel koji kreira kampanju i unosi je u aplikaciju.

Neke specijalne ponude se mogu dati vjerovatno nekim privrednim subjektima ili jako bitnim klijentima. To je vec sektor sa kojim nemam dodira pa ne znam kako se prema njima ophode. Tacno je to da su male banke fleksibilnije (znam iz prve ruke od kolegice koja je radila u jednoj), ja radim u vecoj gdje je sve po procedurama i razlicitim odjelima da se izbjegne mogucnost malverzacija sto je pozitivno, ali veze ruke sluzbenicima u poslovnicama pa ne mogu ponuditi nista u trenutku da privuku klijenta - sto je naravno negativno.

znas li o kamtama ?? zanima me koliko banke u bih danas uzimaju kamate ..banjaluka078 wrote: ↑25/09/2019 21:53Moj radni kolega je otišao u banku, uzeo ponudu za stambeni kredit koja je bila ok, jer je bila riječ o nekoj akciji, a onda zašao po bankama s rečenicom "ovu ponudu sam dobio od xy, možete li vi ponuditi bolje". I dobio puno bolje. Nisam jednom čula da itekako pregovaraju i uspijevaju.Dope_Man wrote: Ne znam kako je u drugim bankama, ali radim u jednoj i mogu reci da to jednostavno nije moguce kod nas. Postoji odjel koji odredjuje parametre koji se unose u aplikaciju, i koji sami izracunavaju sta se nudi klijentu nakon sto se unesu podaci o klijentu, vrsta kredita, period, iznos itd. Dakle, ne moze niti jedan sluzbenik u poslovnici ponuditi na svoju ruku nesto sto nije po unaprijed utvrdjenim kriterijima kojima se bavi odjel u centrali. Isto tako, sluzbenik u poslovnici ne moze ni ubaciti klijenta u neku trenutnu kampanju u kojoj se mozda odredjenim klijentima nude nize kamate, jer to opet radi drugi odjel koji kreira kampanju i unosi je u aplikaciju.

Neke specijalne ponude se mogu dati vjerovatno nekim privrednim subjektima ili jako bitnim klijentima. To je vec sektor sa kojim nemam dodira pa ne znam kako se prema njima ophode. Tacno je to da su male banke fleksibilnije (znam iz prve ruke od kolegice koja je radila u jednoj), ja radim u vecoj gdje je sve po procedurama i razlicitim odjelima da se izbjegne mogucnost malverzacija sto je pozitivno, ali veze ruke sluzbenicima u poslovnicama pa ne mogu ponuditi nista u trenutku da privuku klijenta - sto je naravno negativno.

Ja sam isto uradila s nekim nenamjenskim, koji je bio povoljniji u banci u kojoj nemam račun. Vratila se mojima i rekla da sam voljna ostati ako dobijem bolje uslove i dobila sam. Ne nešto puno, ali bolje od onog što je bila zvanična ponuda, a meni se isplatilo, jer mi se nije dalo peglati s prelaskom u novu banku.

deru ... ja sam nekidan dobio ponudu od 0,48% ... na deset godina na 15 0,83 % moram reci da sam vani ...